医保真相揭秘:为什么你总是自费那么多?

今天我们一起探讨一个与每个人都息息相关的话题:医保报销。你是否在看病时,感受到那令人心痛的自费金额?到底医保的报销机制是怎样的,背后隐藏了多少不为人知的真相?让我们一起来揭开医保报销的痛点,寻找解决方案!

一、医保报销的基本概念

医保的定义与作用

全名“医疗保险”,是一种社会保险制度,旨在帮助我们分担因疾病、伤害导致的医疗费用。可以说,是生活中必不可少的“救命稻草”。在疾病来的时候,许多有医保的人会感到安心,认为自己并不需要承担过多的医疗支出。然而,当真正需要时,却发现现实与期待有着很大的落差。

实际案例分析

让我们来看一个具体的例子:广州的郭先生,他的母亲因急性心力衰竭住院,手术费用高达14万元。对于这个巨额费用,医保和惠民保险仅了5.6万元,郭先生不得不自费8.4万元。这让他不禁感到疑惑:这笔费用是如何计算的?为了更好地理解,我们不妨详细分析医保报销的具体情况。

在治疗过程中,许多人认为医保的报销比例在70%至80%之间,但实际情况却往往让人失望。许多患者在治疗后发现,自己能获得的报销额度远不及预期,甚至部分城市的报销比例低于一半。

医保报销比例的一般认识

医保报销的比例与地区差异密切相关。比如,某些城市显示的医保比例在80%至90%之间,但面对具体的病情与费用,很多患者却发现,所能承担的部分远不能覆盖实际支出。这样的矛盾让很多人产生了困扰,也或多或少影响了他们的就医选择。

二、医保报销的痛点解析

报销比例与计算机制

医保报销听起来简单,但其实它是由一套复杂的机制在支撑。以广州为例,居民医保的住院比例最低为70%,而职工医保的比例则为80%。然而,许多患者在住院费用中存在各种特殊费用,使得最终能够报销的比例大幅降低。

材料费的自付问题

当郭先生的母亲住院时,她面临着一笔118126元的材料费,却属于“自付二”费用。什么是“自付二”呢?简单来说,即使是医保也无法完全覆盖的部分。对于那些使用居民医保的患者来说,人体内的人造器官和体内植入的材料会导致需要自付高达50%的费用。而郭先生的母亲在后才发现,可报销的金额已被削减到近6万元,真正自付的成本则上升至8.4万元。

用药报销限制

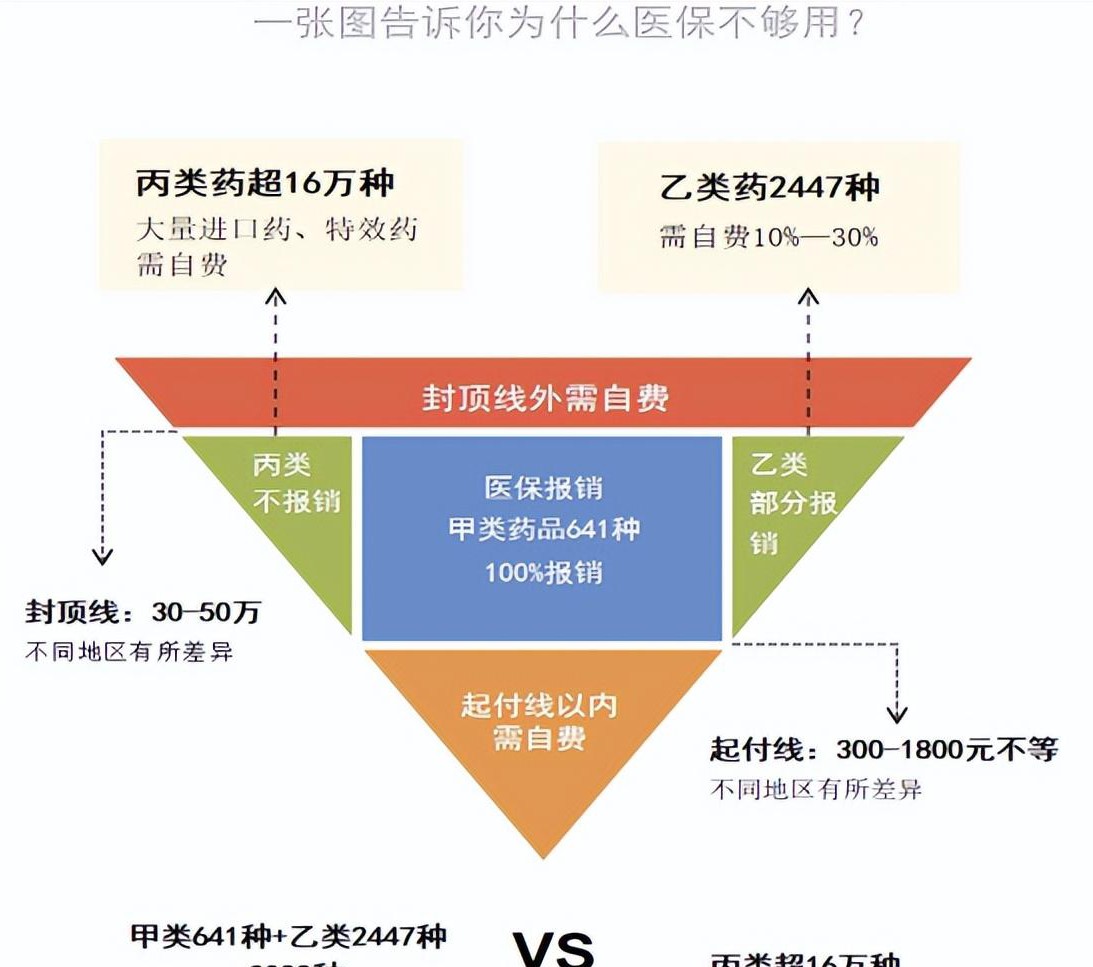

尤其是在药品报销方面,医保目录的药品数量也极大地限制了可报销范围。全国范围内,临床应用的药品达16万种,但仅有3088种药品进入目录。这意味着,很多常见的药物并不在之列。对于患者而言,这不仅意味着医药费用的增加,更是对他们健康管理的一种限制。

起付线和封顶线的设定

起付线与封顶线也是医保报销中不可忽视的因素。每个城市的起付线不同,有些地区的起付线高达1800元,只有超过这一金额的医疗费用才能进入范围。封顶线的设定则意味着即使费用高于一定水平,也无法再获得报销。这种机制使得很多患者的负担加重,尤其是在长期治疗的情况下。

大病的经济压力

生活的压力可谓山重水复。那些小病小灾的报销问题或许影响不大,但如果是不幸罹患重疾,那将是一个不得不面对的巨大经济负担。出院并不代表病情结束,大病的恢复往往需要耗费大量的时间与金钱。在这段康复期,患者不仅要面对高额的医疗费,更要担心因病导致的收入损失。如果在这一期间失去工作,谁来照顾家庭的日常开支?

三、如何弥补医保不足,减轻看病负担

补充医疗保险的重要性

针对医保报销存在的种种不足,我们该如何应对呢?答案之一便是投保补充医疗保险。补充医疗保险,包括重疾险和百万医疗险等,可以帮助患者在之上进行二次报销,从而减轻自付费用。对许多家庭来说,这是一种必要的保障措施。当重病降临时,有了补充医疗保险,我们对医疗费用的担忧就会大大减少。

选择合适医院与治疗方案的策略

合理选择医院与治疗方案同样至关重要。在选择医院时,可以依据报销的相关政策,选择报销比例更高的医院。除了大医院,许多县级医院的报销比例往往更高,患者可以在保证治疗效果的前提下,尽量选择这些医院,降低自身的经济负担。

四、医保与商业保险的双重保障

商业保险的具体优势

商业保险在医疗保障中也扮演着越来越重要的角色。很多患者在选择商业保险时,往往关注保障范围与赔付比例。许多百万医疗险的保障范围极为广泛,不仅覆盖住院费用,部分商业保险还针对特药和质子重离子治疗提供高额保障。这意味着,面对高昂的市场医疗费用,消费者能够享受到更加全面的保障,极大地降低了自身的经济风险。

商业保险的保障内容

某些百万医疗险的保障内容包括:投保年龄上限提升至105岁,连一些高龄人群也能获得保障;无需健康告知,高血压、糖尿病等“非标体”患者也可以顺利投保;同时,提供住院垫付和护工服务,以缓解患者的经济压力。

重疾险的经济支援

重疾险作为一类非常必要的保险,能够在遭遇重大疾病时给予患者经济上的支援。不仅能够为患者的后续治疗提供保障,甚至还能够在此期间承担家庭的生活开支。这无疑是对患者及其家庭经济的强大支持。

五、医保改革下的应对策略

基于医保改革中的挑战,我们还需要关注社会保险的整体变革。在未来,随着政策的不断调整与完善,补充医疗保险的需求也将逐步上升。尤其是在DRG(按疾病诊断相关组)改革的背景下,医保外费用必然将增加,消费者应提前规划,以对冲潜在的医疗风险。

医疗保障规划的重要性日益凸显,尤其在面对高昂医疗费用的时代,谁都希望能为家人和自己多留一份保障。双重保障的策略,不仅能帮助我们更好地应对突发的医疗问题,更是我们对未来生活的一种负责态度。

请小编喝杯咖啡吧!

请小编喝杯咖啡吧!