隐藏在废旧动力电池背后的商机,你抓住了吗?

随着新能源汽车的快速普及,废旧动力电池的问题变得愈发突出。然而,废旧动力电池不仅仅是一个亟待解决的环境难题,更是一个蕴含丰富商机的行业。本文将深度剖析废旧动力电池梯次行业的现状、挑战以及未来趋势,帮助你更好地把握这个充满潜力的市场。

一、废旧动力电池梯次利用行业概述

定义与概念

废旧动力电池梯次利用,简单来说,就是对那些已经达到了原生设计寿命但仍有使用价值的动力电池进行二次开发的过程。这不仅能够有效延长电池的使用周期,还能最大化资源的再,减少环境污染。具体来说,当电池的性能开始衰退时,它们可以被转移到低能耗的应用场景中,如储能系统、低速电动车等,从而继续发挥其作用。

技术特点

电池梯次利用包括检测、分类、拆分和重组等多项工艺。这些操作需要严格的标准和技术支持。例如,通过现代的检测技术,可以快速评估电池的健康状态,并判断是否适合继续使用。这一环节是整个梯次过程的基础。依据不同的电池性能衰退程度,市场将其分为四个阶段:再、回收、重组和再生。

行业分类

从国民经济分类来看,废旧动力电池梯次利用行业主要属于环境保护和可再生资源利用行业。这一定位突显了行业的重要性,尤其是在全球环境日益恶化的背景下。

数据来源及统计标准

本报告的数据主要来自于国家统计局、行业协会、上市公司的公开报告等权威来源。这些数据经过严谨的统计和分析,力求为行业提供可靠的信息支持。从而帮助企业在瞬息万变的市场中做出更为理性的决策。

二、中国废旧动力电池梯次利用行业运行环境(PEST分析)

政治法律环境

国家对废旧动力电池的监管开始逐步加强。政府出台了相关政策法规,如《新能源汽车动力蓄电池回收管理暂行办法》,以规范行业的发展。这意味着,企业在展开梯次业务时,必须了解并遵循这些法律法规,以避免不必要的法律风险。

经济环境

从经济角度来看,全球和中国的经济形势影响着该行业的发展。近年来,中国经济稳定增长,而新能源产业迎来了政策红利。因此,废旧动力电池的梯次利用市场前景广阔。根据数据显示,2023年国内新能源汽车废旧动力电池综合利用量增长至22.5万吨,同比增长121%,展现出强劲的市场需求。

社会环境

社会对环保的关注度逐渐提升,公众对梯次利用的理解和支持不断增加。这为行业发展创造了良好的社会氛围。同时,企业如宁德时代、格林美等在梯次利用领域的积极探索,也引领着社会对这一新兴市场的关注。

技术环境

随着技术的不断进步,动力电池检测和重组技术日渐成熟。这使得废旧动力电池的梯次利用变得更为高效。未来,随着相关技术的升级,成本也有望降低,行业将进入一个新的发展阶段。

三、全球废旧动力电池梯次利用行业运营态势

行业发展概况

在全球范围内,废旧动力电池梯次利用行业的市场正在不断扩张。电动汽车的普及促进了电池产业链的形成,同时也加大了对梯次利用的需求。以美国、日本、欧洲为例,这些地区的企业已经在这一领域展开了多方位的投资和研发,市场竞争愈发激烈。

竞争格局

全球市场中,废旧动力电池梯次利用的参与者主要分为两大类:一是新能源汽车制造商,二是专业的废旧电池回收与梯次利用公司。两者形成了一种既合作又竞争的复杂关系。通过合作,汽车制造商能够有效整合资源,推动梯次利用的落地;而竞争则促使各企业不断创新,提高市场份额。

行业规模测算

根据一些市场研究机构的预测,全球废旧动力电池梯次利用市场在未来几年将以每年超过30%的速度增长。这一增速与在全球范围内日益严峻的环境危机和可再生资源需求密切相关。

四、中国废旧动力电池梯次利用行业运行分析

发展状况

我国废旧动力电池梯次利用行业目前正处于快速发展之中。随着国家政策的支持,越来越多的企业投身于这一领域。同时,行业内部的技术成本也在逐步下降,这为各类企业的进入创造了条件。

市场规模

最新数据显示,2024年中国废旧动力电池梯次利用市场规模预计将超过26万吨,基本实现应收尽收。这对于整个电池利用产业链而言,是一次巨大的机遇。根据行业专家的研究,未来的市场份额将主要由资源回收企业和汽车制造商同时占据。

区域市场分析

我国的废旧动力电池梯次利用行业并不均衡,各区域发展水平差异明显。东部沿海地区由于经济较为发达,相关企业在技术和投资方面相对丰厚,市场表现出色;而一些中西部地区仍处于发展的初级阶段,亟需政策扶持和市场导入。

细分市场分析

在细分市场中,低速电动车、通信基站和储能应用等领域均展现出极大的潜力。以低速电动车为例,这一市场不仅可以消化大量的废旧电池,还能够激发新的经济增长点。

五、中国废旧动力电池梯次利用行业竞争形势及策略

市场竞争状况

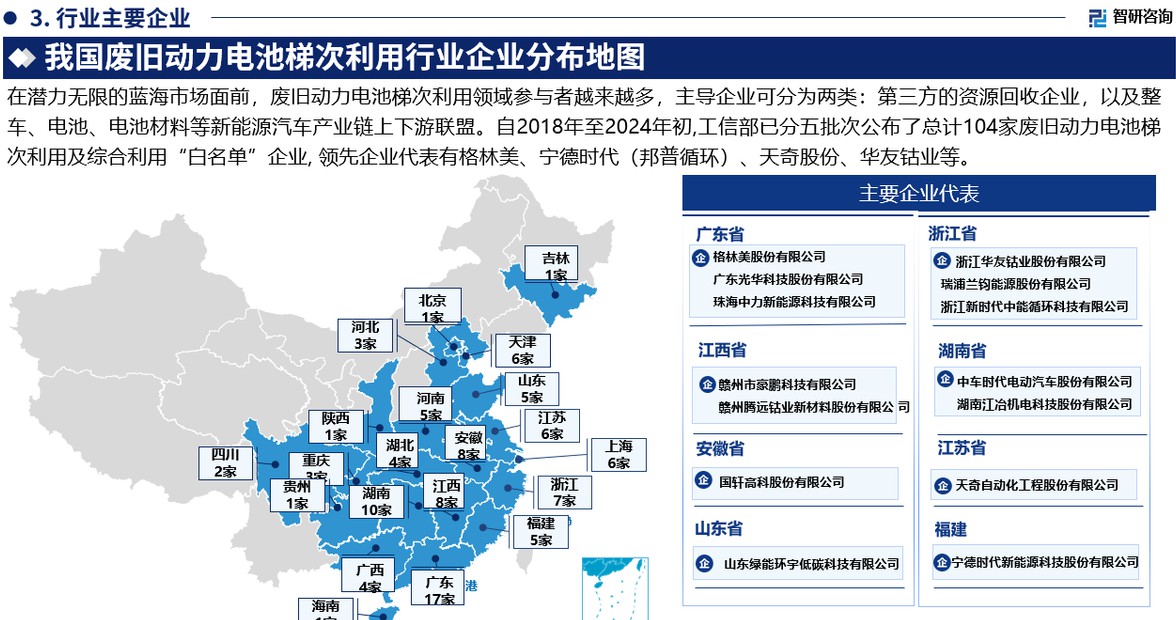

行业竞争态势趋于激烈。以工信部发布的“白名单”企业为例,104家入围企业中,不乏像宁德时代、华友钴业这样知名度高、技术实力强的企业。这些企业凭借先进的技术、完善的回收体系,牢牢占据市场主导地位。

SWOT分析

行业的优势在于政策支持和市场需求不断壮大;劣势则体现在技术成熟度不够和市场教育不足;机会主要体现在技术的不断进步及新兴市场的开拓;威胁则来自于市场竞争加剧和政策变动的不确定性。

竞争格局总结

废旧动力电池梯次利用市场将迎来更具创新性的竞争格局,参与者不仅要增强自身的技术实力,还须注重与上下游企业的协作,将资源整合,形成可持续的发展模式。

六、中国废旧动力电池梯次利用行业产业链分析

产业链结构

废旧动力电池梯次利用的产业链包括回收、检验、拆解、重组和再利用几个环节。每个环节都对最终产品的质量和市场价值有着直接影响。

上**业分析

从上游来看,废旧电池的主要来源包括汽车制造商、拆车公司和个人用户等。通过建立高效的回收体系,企业能够在源头上实现价值的最大化。此外,针对电池厂的合作伙伴关系也是推动回收的关键。

下**业分析

废旧动力电池的梯次利用主要应用于低速电动车、储能系统、通信基站等领域。这些领域不仅对电池的需求庞大,而且因其低能耗特性,越来越受到政策和消费者的重视。企业需密切关注下游需求变化,及时调整产品布局。

七、废旧动力电池梯次利用行业重点企业分析

格林美股份有限公司

作为行业领军企业之一,格林美在废旧电池回收与梯次利用上有着广泛的布局。该公司通过技术创新与市场拓展,荣获了多项国家专利,其竞争优势主要体现在资源的全面整合和市场反应能力的提升。

宁德时代新能源科技股份有限公司

宁德时代不仅在动力电池市场占有重要份额,其在废旧动力电池的回收与利用方面也逐渐建立起完善体系。宁德时代依靠自身强大的技术研发能力和市场网络,正在积极拓展梯次利用市场。

比亚迪股份有限公司

比亚迪在新能源汽车及其电池技术上累计了丰富的经验,其梯次利用的业务发展同样显著。该公司借助新能源汽车的广泛应用,已形成废旧电池利用的新模式,并在行业中树立了良好的品牌形象。

八、中国废旧动力电池梯次利用行业投资机会分析

市场投融资情况

随着行业前景的看好,越来越多的投资机构开始关注这一领域,投融资情况明显改善。根据相关研究,2023年行业整体融资规模已突破20亿人民币。

产业链投资机会

无论是技术提升,还是市场拓展,投资者都有机会在产业链的各个环节寻找利润增长点。投向设备升级、技术研发及市场渠道拓展的找到利益实现方式,能使投资回报更为可观。

九、废旧动力电池梯次利用行业未来发展前景

市场潜力与趋势

得益于政策的扶持和市场的需求,废旧动力电池梯次利用行业的未来可期。预计到2025年,整个市场规模将达到35万吨,增幅显著。

关键趋势影响

特别是储能市场的快速崛起,为电池梯次利用创造了新的机会。而智能交通的发展,也将进一步推动新能源汽车的普及,从而加快电池回收和梯次利用的节奏。

随着废旧动力电池梯次利用行业的不断壮大,我们需要关注的不仅是当下的商业机会,更需专注于政策、技术和市场动态变化,以期更好地抓住这个时代的红利。

请小编喝杯咖啡吧!

请小编喝杯咖啡吧!